市场正在进入新阶段 当前市场的几个关键性问题

在市场筑底的过程中,短期没有趋势性机会,但有结构性机会,机会来自无风险利率下降带来的股息率机会和风险偏好修复带来的成长股机会,其强弱取决于无风险利率降幅和风险偏好修复程度。可以关注:十三五规划、新一轮微刺激计划、混改试点、军改、大宗反弹、新通州新北京新奥运。

目录:

1。敢问底在何方:市场正在进入新阶段。

2。未来市场的关键变量是无风险利率下降和风险偏好修复

3。敢问路在何方:路在脚下,无风险利率下降和风险偏好修复带来结构性机会

4。估值比美股高怎么办:关于成长性溢价的解释

5。结构性行情:机构投资者跑赢散户的时代来临

6.615-826股市巨震是牛市的中级中期调整还是牛熊转换?

7。如何破解拉斯普京市场之谜

正文:

1。敢问底在何方:市场正在进入新阶段。

我们在2000点预测5000点,5000点提示风险,615以后偏谨慎未给出任何抄底建议。

825双降首次调整观点“急跌之后双降刺激下股市短期存在反弹,债牛继续”;《当前市场的几个关键问题》 提出“股市去杠杆去泡沫正进入安全区间,过度悲观已无必要”;

9月13日“敢问底在何方”千人电话会议判断“五大利空出尽,股市将逐步筑底,关注结构性机会”;

10月7日“敢问路在何方”千人电话会议再次更新观点“五大利好出现,路在脚下,股市有结构性机会”.

2。未来市场的关键变量是无风险利率下降和风险偏好修复

2014年下半年-2015年上半年股票牛市是“转型牛+改革牛+水牛+杠杆牛”,由从下到上的微观转型和从上到下的政府改革所发动,并有资金配合,表现为无风险利率下降和风险偏好提升的分母驱动。

6月15日前后究竟发生了什么引发股市巨震?

是货币政策转向吗?不是。6月上旬由于央行定向正回购和猪价上涨,市场曾一度担忧货币政策转向并引发误判,但很快628和825两次双降予以证伪,货币政策一直在宽松。

是流动性趋紧了吗?不是。房市长周期拐点出现以后,居民大类资产配置发生变化。由于实体经济对货币吸纳能力下降,宽松政策投放的大量货币先后转战股市、债市、一线房市等大类资产领域,轮番推高资产价格,金融机构出现“资产荒”,形成“堰塞湖”,缺的不是资金而是高收益资产。

是无风险利率回升了吗?不是。流动性“堰塞湖”,一波一波推低固收市场收益率,十年期国债收益率从6月15日的3.67%一路下降到10月10日的3.16%,进入2时代已是指日可待,债券经历了一波牛市。

是经济失速分子大幅恶化了吗?不是。三季度经济环比有一定下滑,但总体上算是稳步下降。而且这轮牛市主要是分母驱动,市场对分子并未报过高预期。

615股市巨震的核心原因可能是风险偏好下降。基于改革转型预期的加杠杆行为放大了高风险偏好投资者表达意见的能力,5月份一系列事件使得市场对改革预期出现了调整,改革预期调整和去杠杆引发市场风险偏好急剧下降。615-826股市巨震是对风险偏好下降因素的释放和宣泄。因此,市场面临的任务是风险偏好修复,这有赖于改革信任重建和有效去杠杆。

随着国企改革方案出台和去杠杆进入安全区间,利空出尽,风险偏好可能已经探底,股市将逐步筑底。

3。敢问路在何方:路在脚下,无风险利率下降和风险偏好修复带来结构性机会

在流动性充裕和分子L型条件下,未来市场的关键变量是分母端无风险利率下降和风险偏好修复。

宏观层面经济增长的不断下台阶,意味着微观层面资产收益率的持续下行。无风险利率的持续下降使得股票、债券、理财等竞争性资产收益率出现消长变化。考虑到股票是风险资产,无风险利率下降是债牛的充分条件,但只是股牛的必要条件,未来股市的变数是风险偏好的修复。在流动性充裕但又缺乏高收益资产的背景下,股市需要的是再度乐观起来的理由。

近期美联储加息预期缓解、国内货币宽松、汇率走稳、五中全会临近、国企改革方案出台等叠加,风险偏好开始探底并逐步修复。但风险偏好的大幅提高有赖于改革证实等重磅事件,因此,风险偏好修复需要一个过程,市场可能会逐步筑底,底是一个区间,不是点位。

4。估值比美股高怎么办:关于成长性溢价的解释

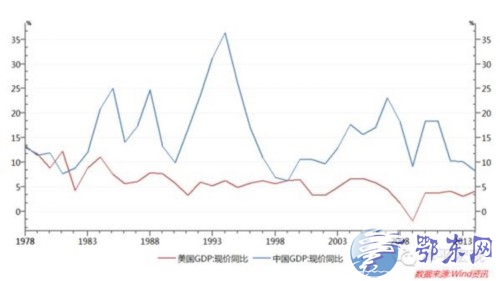

除去银行业,巨震之后的A股分行业PE中位数比处于牛市中的美股还平均高1倍左右,这是否意味着A股没有跌透,还需要继续去泡沫?

这可能是一个比较的逻辑陷阱。从历史上看,A股PE始终比美股系统性高估,价值股平均高估1倍左右,成长股平均高估1.5倍左右。即使2014年7月大牛市启动前夜的2000点,A股分行业PE中值也比美股平均高50%左右,我们怀疑可能跟成长性溢价有关。过去30多年中国实际GDP年均增长10%左右,名义15%左右,美国实际2%左右,名义5%左右,这意味着以名义GDP增速代表的中美宏观资产回报率差距在2倍左右。同样,美股中的纳指比标普PE高1倍多,这同样可以用成长性溢价解释。以传媒行业为例,美国票房只有个位数增长,但中国2015年增长高达60%。而且中国A股还有壳价值等特殊溢价。从历史的比较来看,当前A股估值相对于美股的成长性溢价率可能已经回到一个相对合理区间。

图1 中美GDP名义增速比较

1、凡本网注明“来源:***(非鄂东网)”的作品,均转载自其它媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

征稿启事:

为了更好的发挥鄂东网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,鄂东网诚征各类稿件,欢迎有实力机构、研究员、行业分析师、专家来稿。

- 1“廉洁城市”建设让廉洁文化深入人心 秋抢行情是否会出现 | 市场正在进入新阶段 | 国内航线或付费选座真相竟是这般! | A股IPO最早或于明年二季度重启 | 两岸双面间谍将出狱从何说起 | 海天盛筵外围女被捕真相竟是如此! | 图文直播歼10战机深夜坠毁全程记录 | 两岸双面间谍将出狱传奇谍史扒一扒 | 战机深夜坠毁 | IMF会议回顾 | 抗战胜利70周年纪念币 | 鱼塘大批鱼变畸形死亡 | 同有科技发布业绩三季报 | 全年GDP将实现7%增速 | 昆明航空空姐被塞进行李架 | 债市火爆相当于沪指5000点 | 长沙一工地挖出古墓群 | 私募加仓押注修复行情 | 庞学勤去世 | 老人被撞回家身亡 | 缅北果敢战事 | 普京被称救世主 | 孙静雅 | 海天盛筵女主被抓 | 抗战纪念币 | 安倍疑患大肠癌 | 安徽芜湖爆炸 | 男子苦读心理骗女友 | 北京公厕将覆盖wifi | 207万体彩大奖无人领 | 孙静雅 | 海天盛筵女主被抓 | 抗战纪念币即将发行 | 安倍疑患大肠癌 | 安徽芜湖爆炸追踪报道 | 男子苦读心理骗女友 | 北京公厕将覆盖wifi | 207万体彩大奖无人领 | 唐嫣自拍显呆萌 | 1名日本女间谍被捕 |

1 付辛博《班淑传奇》定妆照(1 /12张) 由于正工作室出品、张巍编剧的古装电视剧《班淑传奇》开播之际,曝光了一组主演付辛...[详细]

女性励志情感大戏《俺娘田小草》即将于10月12日登陆上海电视剧频道。该剧讲述了善良质朴、坚韧勤奋的农村媳妇田小草在经历家庭、婚姻等种种...[详细]

- 付辛博《班淑传奇》分饰双胞胎 哥哥造型曝光

- 《俺娘田小草》今晚首播 闫学晶上演催泪女人大戏

- 翁虹穿民族风亲子装为爱女庆生 母女俩扮丑做鬼脸

- 许钧瑞典音乐之旅 索尼音乐助力国际合作

- 比伯父亲赞其儿子私处尺寸大 麻烦天王再度成为话题

- 市场正在进入新阶段 当前市场的几个关键性问题

- 国内航线或付费选座真相竟是这般! 起底国内航线或付费

- 两岸双面间谍将出狱从何说起 深挖两岸双面间谍将出狱来

- 云南一学生食堂饭菜吃出安全套 官方称正在